Zmiany w europejskim sektorze zbrojeniowym

Integracja sektora zbrojeniowego państw UE, dokonująca się m.in. poprzez działania Europejskiej Agencji Obrony i Europejskiego Funduszu Obrony, jest dla polskiego przemysłu obronnego dużą szansą. Polska musi jednak podjąć strategiczną decyzję, czy chce zacieśniać współpracę na tym polu z Europą, czy Stanami Zjednoczonymi.

Unia Europejska wywołuje różne skojarzenia, rzadko jednak jest postrzegana przede wszystkim w aspekcie militarnym. Jedni widzą w niej spełnienie idyllicznej wizji współpracy europejskiej zmniejszającej ryzyko konfliktów i tworzącej dobrobyt kontynentu, inni snują makiaweliczne teorie o twardej grze politycznych wpływów mających zapewnić sukces poszczególnym ośrodkom władzy. W obydwu przypadkach mówimy o pewnej sile, ma ona jednak charakter polityczny, a nie militarny. Błędem byłoby jednak traktować UE jako podmiot zupełnie odżegnujący się od sfery militarnej.

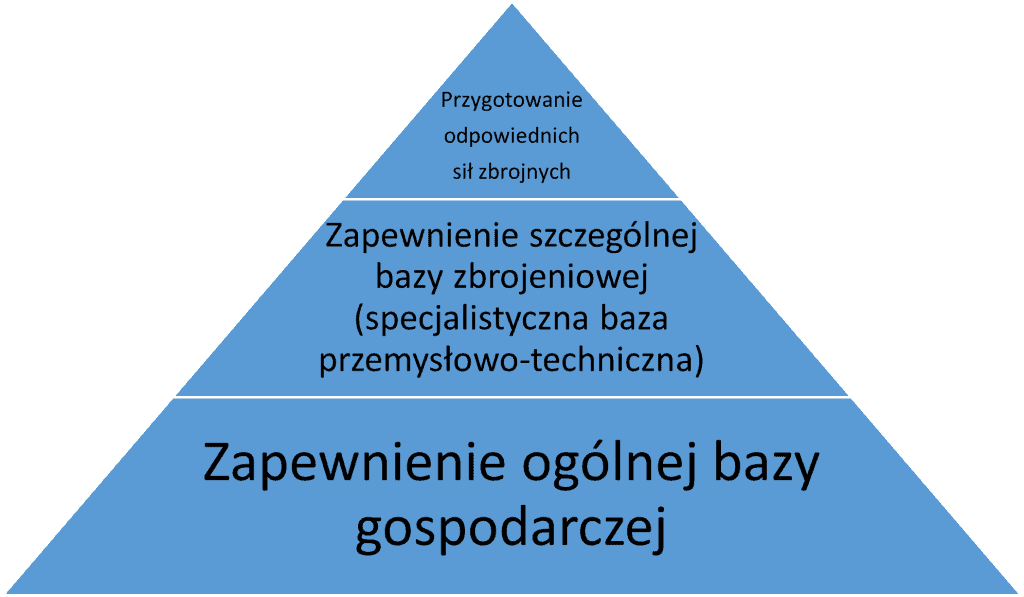

Aby dowieść tej tezy, najpierw warto zapoznać się z uproszczonym schematem elementów przygotowania militarnego państwa do ryzyka wybuchu konfliktu zbrojnego

Schemat elementów niezbędnych do funkcjonalnego utrzymania sił zbrojnych

Zapewnienie ogólnej bazy gospodarczej można sprowadzić do stworzenia warunków umożliwiających utrzymanie sił zbrojnych. Bez należytego zaplecza finansowego państwo nie będzie mogło finansować posiadanych wojsk i instalacji obronnych.

Szczególna baza zbrojeniowa odnosi się do wyspecjalizowanych sektorów gospodarczych stricte powiązanych ze zbrojeniami.

Przygotowanie odpowiednich sił zbrojnych związane jest z wystawieniem wyekwipowanych jednostek w ramach struktur wojskowych.

Czy UE wpisuje się w tę koncepcję? Niewątpliwie pełni ona kluczową rolę podmiotu wspierającego rozwój gospodarek państw członkowskich. Znajduje to odzwierciedlenie w deklaratoryjnej sferze preambuł zarówno Traktatu o Unii Europejskiej[1] (TUE), jak i Traktatu o funkcjonowaniu Unii Europejskiej[2] (TfUE). Perspektywa wspólnotowa nie ogranicza się jednak tylko do tego i dostrzega potrzebę zapewnienia działania szczególnej bazy zbrojeniowej. Potwierdzeniem jest funkcjonowanie Europejskiej Agencji Obrony[3] (EAO) oraz Europejskiego Funduszu Obrony (EFO), które stanowią istotne narzędzia w budowaniu polityki europejskiej w zakresie przemysłu zbrojeniowego. Proces ten ze względu na podział kompetencji między państwami członkowskimi a UE ma specyficzny charakter i – ze względu na liczbę wyzwań i długi czas budowy współpracy europejskiego przemysłu zbrojeniowego – przypomina raczej nowatorski obiekt architektoniczny niż zwykły projekt polityczny.

Grunt pod budowę nowej polityki

Do momentu upadku żelaznej kurtyny historia współpracy przemysłu zbrojeniowego toczyła się dwutorowo i niezależnie: na obszarze demokratycznej Europy Zachodniej oraz komunistycznej Europy Środkowo-Wschodniej. Przedmiotem zainteresowania niniejszego tekstu jest pierwsza z nich.

Kooperacja w dziedzinie przemysłu zbrojeniowego odbywała się przede wszystkim w ramach dwóch instytucji: NATO oraz Unii Zachodnioeuropejskiej (UZE). UZE powstała w 1954 r., a jej działalność wygasła w 2011 r. Tworzyła podwaliny pod wspólne inicjatywy zbrojeniowe. Równie istotna była współpraca w sektorze zbrojeniowym w ramach NATO. Jej efektem był m.in. samolot myśliwsko-bombowy Panavia Tornado. NATO i UZE to jednak nie jedyne formy współpracy. Inną niezależną instytucją jest Organizacja ds. Współpracy w Zakresie Uzbrojenia, znana powszechnie jako OCCAR. Powstała w 1996 r. i funkcjonuje do dzisiaj.

EAO i EFO nie pojawiły się zatem znikąd. Stanowią one raczej konsekwencję poprzednich mechanizmów i związanych z nimi doświadczeń.

Fundamenty nowej polityki

EAO stworzona została w 2004 r.[4] dla poprawy zdolności wojskowych państw członkowskich realizujących wspólną politykę bezpieczeństwa i obrony UE. Służyć temu ma m.in. wprowadzanie w życie wszelkich użytecznych środków wzmacniających bazę przemysłową i technologiczną sektora obrony[5]. Katalog zadań EAO przedstawia się następująco[6]:

- przyczynianie się do określania celów zdolności wojskowych państw członkowskich i oceny wykonania zobowiązań w zakresie zdolności podjętych przez państwa członkowskie;

- wspieranie harmonizacji wymagań operacyjnych i ustanawianie skutecznych i spójnych metod dokonywania zamówień;

- zgłaszanie wielostronnych projektów dla osiągnięcia celów zdolności wojskowych oraz zapewnianie koordynacji programów realizowanych przez państwa członkowskie i zarządzanie konkretnymi programami współpracy;

- wspieranie badań nad technologiami obronnymi oraz koordynowanie i planowanie wspólnych działań badawczych i studiów nad rozwiązaniami technicznymi odpowiadającymi przyszłym wymaganiom operacyjnym;

- przyczynianie się do określania wszelkich użytecznych środków wzmacniających bazę przemysłową i technologiczną sektora obrony oraz zwiększających efektywność wydatków wojskowych i, w stosownych przypadkach, wprowadzanie w życie tych środków.

Znaczenie EAO jest o tyle istotne, że środki podejmowane przez państwa członkowskie w sektorze zbrojeniowym są ich wyłącznymi kompetencjami. Mogą one skorzystać z opcji niepodlegania regulacjom dotyczącym zasad konkurencji przewidzianym dla wspólnego rynku. Oznacza to dwie rzeczy: po pierwsze – każde państwo może kształtować i wspierać swoją politykę zbrojeniową zgodnie z własnym uznaniem, po drugie – poszczególne państwa mogą dobierać swoich kontrahentów według swojej woli.

Zakres kompetencji EAO sugeruje, że pełni ona funkcję quasi Dyrektoriatu Uzbrojenia UE, który posiada olbrzymi budżet badawczy, wyznacza główne cele rozwojowe oraz koordynuje działalność sektora zbrojeniowego UE. W rzeczywistości tak nie jest, chociaż przy tworzeniu EAO był rozważany pomysł francuski, który zakładał podobną wizję. Ostatecznie jednak zdecydowano się na bardziej minimalistyczne rozwiązanie – EAO pełni w głównej mierze rolę koordynatora europejskich zbrojeniowych projektów badawczych i rozwojowych. Może ona prowadzić działalność u samych podstaw, tworząc sieci powiązań przy koordynacji wspólnych projektów, a także aktywizować przemysł europejski.

Określanie kształtu nowej polityki

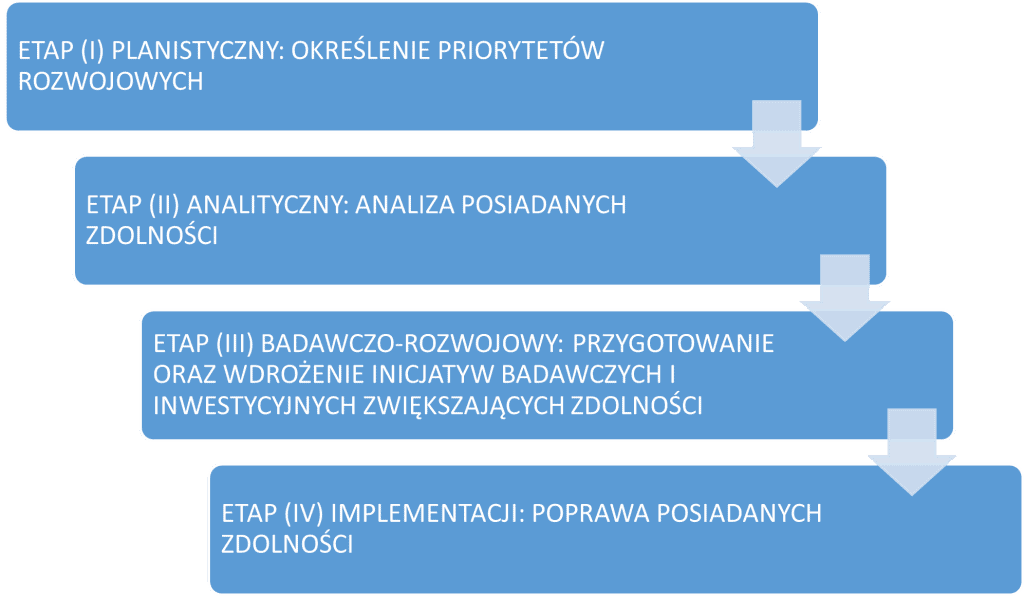

Dużym atutem EAO jest formalne uczestnictwo (na różnych szczeblach) w trzech pierwszych etapach procesu badawczo-inwestycyjnego mającego zwiększyć zdolności wojskowych państw członkowskich. Ostatni etap toczy się już w ramach działalności krajowej.

Schemat funkcjonowania EAO w zakresie rozwoju zdolności wojskowych państw członkowskich

Do realizacji trzech pierwszych etapów służą następujące narzędzia będące w dyspozycji agencji:

- Plan Rozwoju Zdolności (etap I),

- Skoordynowany plan corocznego przeglądu w zakresie obronności (etap II),

- Stała współpraca strukturalna (etap III).

Plan Rozwoju Zdolności (Capability Development Plan – CDP) jest mapą drogową dla europejskiego sektora zbrojeniowego. CDP określa krótko-, średnio- oraz długoterminowe perspektywy rozwoju, biorąc pod uwagę aktualne i przyszłe potrzeby rozwoju zdolności bojowych państw członkowskich. Jest on cyklicznie aktualizowany. Obecnie CDP określa jedenaście kluczowych płaszczyzn, wymagających podjęcia zintensyfikowanych działań.

Taka mapa drogowa ma podwójne znaczenie. Z jednej strony określa wspólnotowe niedobory i braki mogące wpływać negatywnie na zdolności sił zbrojnych państw członkowskich. Z drugiej strony buduje świadomość wspólnotowych potrzeb inwestycyjnych u europejskich przedsiębiorców i jest kierunkowskazem przy wyznaczaniu celów ośrodkom badawczym zajmującym się technologiami wojskowymi. Pełni rolę sygnału popytowego mającego kształtować podaż.

Skoordynowany plan corocznego przeglądu w zakresie obronności(Coordinated Annual Review on Defence – CARD) powstał w 2017 r. Przewiduje, że poszczególne państwa będą corocznie składały raporty badające ich zdolność do realizacji założeń CDP i aktualnych inicjatyw modernizacyjnych oraz badawczych. CARD jest ściśle powiązany z CDP, ponieważ określa status realizacji priorytetowych kierunków CDP, a dodatkowo pozwala określić inne potencjalne płaszczyzny wymagające stymulacji na poziomie europejskim.

Stała współpraca strukturalna (Permanent Structured Cooperation – PESCO) jest dobrowolnym, dodatkowym zobowiązaniem podejmowanym przez państwa członkowskie UE[7] w zakresie zwiększania własnych zdolności obronnych i koordynacji tego procesu w ramach struktur europejskich. PESCO ma za zadanie zwiększyć możliwości operacyjne sił zbrojnych państw członkowskich UE poprzez wybór wspólnie realizowanych projektów (obecnie jest ich 47)[8]. Państwa uczestniczące mają możliwość ich elastycznego wyboru, co pozwala dostosować współpracę do przyszłych potrzeb rozwojowych krajowego przemysłu zbrojeniowego. Wybór inicjatyw następuje w oparciu o programy prowadzone w ramach: wielostronnej kooperacji wojskowej, wcześniej wspomnianego OCCAR oraz działań objętych nadzorem EAO.

CDP, CARD oraz PESCO kształtują mechanizmy współpracy przemysłowo-obronnej UE. Wyznaczają europejskie ambicje w sprawach rozwoju wspólnotowego przemysłu zbrojeniowego. A są one dalekosiężne. UE zdecydowało się skorzystać z efektów zachęty dla państw, które będą chciały dobrowolnie uczestniczyć w tym procesie. Istotnym elementem utrudniającym współpracę i samodzielność europejskiego sektora zbrojeniowego jest mocna penetracja rynku przez podmioty spoza Europy, w szczególności z USA. Jest to poważne zmartwienie głównego orędownika, a także potencjalnie największego beneficjenta rozwoju współpracy zbrojeniowej w Europie – Francji. Przezwyciężeniu tych trudności ma służyć projektowany EFO.

Stawianie ścian zewnętrznych nowej polityki

EFO ma szczególne znaczenie z punktu widzenia krajowych podmiotów sektora zbrojeniowego. Jego funkcjonowanie zostało podzielone na dwa okresy: 2018-2020 oraz 2021-2027. Zasady działania funduszu w drugim etapie[9] będą miały wymierny wpływ na funkcjonowanie europejskiego sektora zbrojeniowego, w tym także polskiego. Ukształtują one granice zacieśniania współpracy sektorowej, a także, co nawet istotniejsze, wyłonią podmioty, jakie znajdą się w obrębie współpracy oraz te, które pozostaną na zewnątrz systemu.

Czym jest EFO? Fundusz jest odpowiedzią na jeden z podstawowych problemów europejskiego sektora zbrojeniowego, czyli brak znaczącego wsparcia projektów badawczo-rozwojowych na szczeblu unijnym. Dotychczasowe rozwiązania skupiały się głównie na zachętach oraz tworzeniu platform wymiany doświadczeń i ośrodków koordynujących współpracę. EFO natomiast w okresie 2021-2027 ma oferować wsparcie w wysokości ok. 7 mld euro[10]. Cześć projektów może uzyskać maksymalnie dofinansowanie do 100 proc. kosztów kwalifikowanych. Kwestia, która rozpala do żywego dyskusje dotyczy zasad przyznawania wsparcia i wyboru podmiotów mogących z niego skorzystać. Dotychczasowe prezentowane rozwiązania EFO zakładają:

- utrudnienie, czy wręcz uniemożliwienie, skorzystania ze środków EFO przemysłowi spoza państw członkowskich UE oraz państw stowarzyszonych;

- wymóg udziału w projekcie podmiotów z co najmniej trzech różnych państw członkowskich;

- preferencje dla projektów z udziałem przedsiębiorstw sektora MŚP;

- brak bezpośredniego wsparcia dla zakupu uzbrojenia przez państwa członkowskie.

Szczególnie to pierwsze rozwiązanie ma dalekosiężne znaczenie gospodarcze i polityczne dla całej wspólnoty. Uderza ono bowiem najmocniej w przemysł zbrojeniowy spoza UE. Nie chodzi nawet o możliwość uzyskania dodatkowych środków, lecz stymulowanie popytu wewnątrz wspólnoty, a tym samym zmniejszanie zapotrzebowania na uzbrojenie z zewnętrz. Dodatkowo nowe kierunki badawcze i projekty rozwojowe będą unifikować się zgodnie z europejskimi standardami, a tym samym wpływać w przyszłości na kompatybilność między uzbrojeniem europejskim a pozaeuropejskim. Ten ostatni argument jest obecnie podnoszony przez administrację amerykańską, która wskazuje na fakt, iż eliminacja możliwości współpracy podmiotów z USA może przyczynić się do zmniejszenia zdolności współpracy operacyjnej w ramach NATO.

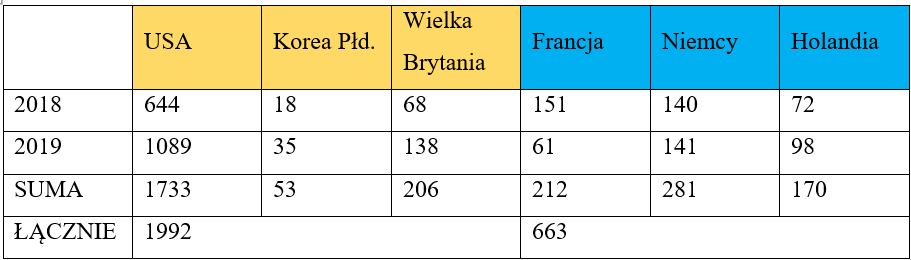

Powyższy problem obrazuje tabela ukazująca potencjał eksportu broni i uzbrojenia trzech państw unijnych i trzech spoza UE.

Porównanie eksportu uzbrojenia obliczane wskaźnikiem TIV[11] do państw członkowskich UE w latach 2018-2019, opracowanie własne na podstawie danych Stockholm International Peace Research Institute

Dla porównania, wartość uzbrojenia sprzedanego w 2017 r. przez firmy z listy stu największych spółek zbrojeniowych w przypadku przedsiębiorstw z państw spoza UE wyniosła ok. 351 mld dol., podczas gdy dla państw członkowskich było to ok. 60 mld dol.[12]

Ta dysproporcja określa przestrzeń dla wzrostu europejskiego sektora zbrojeniowego, któremu na pewno przysłuży się EFO w obecnie proponowanym kształcie.

Kształt nowej polityki a sprawa polska

Znaczenie EFO dla Polski może być rozpatrywane na różnych płaszczyznach. Z krajowego punktu widzenia wzmacnianie współpracy europejskiego sektora zbrojeniowego pełne jest nie tylko wyzwań, ale i szans. Do podstawowych wyzwań należy niewątpliwie potrzeba nawiązywania współpracy z partnerami zagranicznymi. To zaś wymaga zaufania oraz potencjału.

Dotychczasowa polityka budowy niezależności polskiego sektora zbrojeniowego oraz polityka zakupowa nakierowana na produkty Polskiej Grupy Zbrojeniowej mogą stanowić istotne utrudnienie ze względu na brak zachęty do budowania europejskiej sieci powiązań. Inne wyzwanie związane jest z tym, że większość zachodnich koncernów ma już za sobą fazę konsolidacyjną, podczas gdy PGZ jest dopiero w jej trakcie. Konsolidacja pozwala osiągnąć efekt skali i zwiększać synergię wewnątrz grupy kapitałowej, eliminuje także niepotrzebnie dublujące się elementy, tym samym poprawiając rentowność działalności. Warto jednak mieć na uwadze to, że EAO i EFO pozwolą zarówno PGZ, jak i prywatnym podmiotom, jak np. Grupie WB, lepiej przewidywać zapotrzebowanie europejskiego rynku, a tym samym dopasowywać swoje prace badawczo-rozwojowe do zmieniającego się popytu.

Wpływ EFO na polski przemysł będzie zależał od efektywności jego przygotowań do nadchodzących zmian, na co niestety nie pozostało dużo czasu. Podmioty, które w latach 2021-2027 wypracują sobie dostęp do środków unijnych, znajdą się w przyszłości w uprzywilejowanej pozycji z uwagi na przewidywane powiązanie przyszłych projektów z osiągnięciami dotychczasowej współpracy. Z tego też powodu pandemia COVID-19, w tym wycinku perspektywy, może dla polskiego sektora zbrojeniowego okazać się pozytywna. Zmniejszenie budżetu EFO i spowolnienie jego efektywnego wprowadzenia umożliwi polskim podmiotom przygotowanie się na nadchodzące zmiany.

Pojawienie się EAO i EFO stanowi również wyzwanie dla administracji publicznej. Przede wszystkim wymaga zmiany we współpracy na linii administracja-przedsiębiorcy-nauka. Nowoczesny przemysł zbrojeniowy to zaawansowane technologie i rzeczywista konkurencyjność, nie polegająca wyłącznie na dostawie półproduktów, ale tworzona w kooperacji z ośrodkami naukowymi. Bez ścisłej współpracy przemysłu zbrojeniowego z nauką nie ma szans na zbudowanie silnej pozycji tej gałęzi polskiego przemysłu. W tym wymiarze jednak niezbędna jest proaktywna działalność państwa, w szczególności Ministerstwa Obrony Narodowej, Ministerstwa Nauki i Szkolnictwa Wyższego oraz Ministerstwa Aktywów Państwowych.

Polska administracja musi również określić własne stanowisko polityczne wobec zachodzących zmian. Bliska współpraca z USA oraz korzystanie z offsetu stoi w sprzeczności z obecnie projektowanym trendem. Decyzja o modelu przyszłości ma charakter strategiczny. Wydaje się, że obecnie można mówić o trzech głównych możliwych ścieżkach decyzyjnych.

Pierwsza z nich zakłada świadomy akces i zgodę na projektowane zmiany. Otwiera to, w dłuższej perspektywie, możliwości prowzrostowe dla polskich firm, dostęp do europejskich rynków zbytu oraz ułatwia przepływ know-how. Wpłynie jednak negatywnie na relacje polsko-amerykańskie. Wymaga też zaufania, że PGZ podoła wyzwaniom.

Druga ścieżka, obecnie obrana,polega na podjęciu walki o taki kształt zacieśniania współpracy, aby obejmował on również NATO-wski sektor zbrojeniowy spoza Europy. Jest to kierunek wspierany m.in. przez Szwecję i Holandię. Jego realizację utrudnia jednak negatywne nastawienie Francji oraz Parlamentu Europejskiego i zaognianie się konfliktu grecko-tureckiego. Turcja bowiem, jako członek NATO, a państwo spoza UE, byłaby objęta takim wyłączeniem. Zakończona prezydentura Donalda Trumpa i wynikłe z niej spory dotyczące realizacji zobowiązań sojuszniczych dodatkowo osłabiły możliwość powodzenia tej drogi.

Trzecia ścieżka zakłada świadomą rezygnację z integracji z europejskim przemysłem i skupienie się na możliwości autarkicznego rozwoju sektora wspartego przez współpracę transatlantycką. Nie wymaga ona wielu zmian w aktualnym podejściu. Nie tworzy jednak długoterminowych perspektyw otwarcia nowych rynków zbytu, uzależnia polski sektor od amerykańskiej administracji oraz nie sprzyja działaniom innowacyjnym.

Niezależnie od wybranej ścieżki należy mieć świadomość, że w przypadku dalszych działań EAO i wprowadzenia EFO, krajobraz europejskiego sektora zbrojeniowego będzie się zmieniał. Dla uważnych obserwatorów nie jest to zaskoczenie, gdyż oznaki zacieśniania współpracy pojawiają się już od dłuższego czasu. Największym wyzwaniem dla polskiego przemysłu oraz administracji rządowej będzie przygotowanie się do nadchodzących zmian, podjęcie dobrych decyzji strategicznych oraz konsekwencja w ich realizacji.

Piotr Mikusek – prawnik, specjalizuje się w analizach legislacyjnych. Prowadzi stałą współpracę z podmiotami zajmującymi się oceną wpływu regulacji na obszar społeczno-gospodarczy funkcjonowania państwa. Absolwent wydziału Prawa i Administracji UKSW oraz programu Business Law, a także filozofii na wydziale Filozofii i Socjologii Uniwersytetu Warszawskiego.

BIBLIOGRAFIA:

- European Commission, European Defence Industrial Development Programme (EDIDP). 2020 calls for proposals, conditions for the calls and annexe, 23 lipca 2020.

- European Defence Agency, Annual report 2019, Publications Office of the European Union, Luksemburg 2020.

- European Defence Agency, Defence Data 2017-2018. Key findings and analysis, European Defence Agency, Belgia 2019.

- J. Gotkowska, W stronę sojuszu wojskowego? Perspektywy Europejskiej Unii Bezpieczeństwa i Obrony, Ośrodek Studiów Wschodnich im. Marka Karpia, Warszawa, Listopad 2019.

- T. G. Grosse, Development of Defence Policy and Armaments Industry in the European Union. Geo-economic Analysis, Warsaw Institute, 12 października 2018.

- D. Jenkins, G. Persi Paoli, J. Black, A. Kokkoris, M. Kepe, Central and Eastern European countries: measures to enhance balanced defence industry in Europe and to address barriers to defence cooperation across Europe, RAND Europe, Styczeń 2016.

- V. Kolín, Towards Balanced Defence Industry in Europe: Main Specificities of Central and Eastern European Defence Industries, Institut de Relations Internationales et Stratégiques, marzec 2015.

- K. Mazurek, Europejska Agencja Obrony. Działalność i perspektywy, Wydział Dziennikarstwa i Nauk Politycznych Uniwersytetu Warszawskiego, Warszawa 2012.

- T. Pawłuszko, Unijny przemysł zbrojeniowy na wyższym biegu. Czas na ekosystem innowacji w technologiach obronnych, Polski Instytut Ekonomiczny, 2/2019.

- A. Pieńkos, Europejska Agencja Obrony w systemie współpracy przemysłowo-obronnej w Europie, Wydawnictwo Naukowe Uniwersytetu Mikołaja Kopernika, Toruń 2017.

- A. Rogala-Lewicki, Integracja europejskiego przemysłu obronnego, Przegląd Geopolityczny, 19, 2017.

- M. Terlikowski, PESCO: konsekwencje dla jedności polityki obronnej UE, „Biuletyn PISM”, nr 112 (1554), 17 listopada 2017 r.

[1] Traktat o Unii Europejskiej (Dz. U. z 2004 r. Nr 90, poz. 864/30 z późn. zm.).

[2] Traktat ustanawiający Europejską Wspólnotę Gospodarczą (Dz. U. z 2004 r. Nr 90, poz. 864/2 z późn. zm.).

[3] Pełna nazwa to: Agencja ds. Rozwoju Zdolności Obronnych, Badań, Zakupów i Uzbrojenia.

[4] Na podstawie: Wspólne Działanie Rady 2004/551/WPZiB z dnia 12 lipca 2004 r. w sprawie ustanowienia Europejskiej Agencji Obrony (Dz. U. UE. L. z 2004 r. Nr 245, str. 17 z późn. zm.).

[5] Art. 42 ust. 3 TfUE.

[6] Art. 45 ust. 1 TUE.

[7] Bez Danii oraz Malty, które nie zdecydowały się na zaciśnięcie współpracy.

[8] Permanent Structured Cooperation (PESCO)’s projects – Overview. Dostęp [13 listopada 2020]: https://www.consilium.europa.eu/media/41333/pesco-projects-12-nov-2019.pdf.

[9] Ostateczny kształt regulacji nie został jeszcze przyjęty i na dzień dzisiejszy (tj. 14 listopada 2020 r.) omawiane zasady oparte są o stanowisko Parlamentu Europejskiego z dnia 18 kwietnia 2019 r. w celu przyjęcia rozporządzenia PE i Rady (UE) ustanawiającego Europejski Fundusz Obrony. Dostęp [14 listopada 2020]: https://www.europarl.europa.eu/doceo/document/TA-8-2019-0430_EN.html.

[10] Jest to kwota nieoficjalna, której ostateczna wielkość zależeć będzie od Wieloletnich Ram Finansowych na lata 2021-2027. Pierwotnie zakładany budżet, przed epidemią COVID-19, zakładał kwotę 11.5 mld EUR.

[11] Wskaźnik TIV opiera się o znany koszt produkcji danego uzbrojenia nie zaś rzeczywisty koszt zawartych umów. Dzięki temu można uśrednić i porównywać wartości poszczególnych kontraktów w oderwaniu od ich ostatecznej wyceny finansowej. Więcej na temat wskaźnika TIV i metodologii jego obliczania [14 listopada 2020]: https://www.sipri.org/databases/armstransfers/background.

[12] Dane opracowane na podstawie informacji zebranych przez Stockholm International Peace Research Institute. Dostęp [14 listopada 2020]: https://www.sipri.org/databases/armsindustry.