Gospodarka cyfrowa w krajach CEE

Cyfryzacja gospodarki może stanowić jeden z głównych impulsów do rozwoju regionu Europy Środkowo-Wschodniej.

W większości definicji gospodarki cyfrowej podkreśla się jej związek z nowymi technologiami. Mowa więc o działalności gospodarczej, która wynika z tego, że każdego dnia pojawiają się miliardy połączeń sieciowych między procesami, danymi, urządzeniami, firmami i ludźmi. Istota tej gospodarki tkwi zatem w hiperłączności, czyli rosnącej interakcji maszyn, organizacji i ludzi, obecnej dzięki Internetowi i technologiom mobilnym[1]. W obliczu rosnącego znaczenia tej aktywności zasadne jest bliższe przyjrzenie się jej rozwojowi w państwach CEE.

Nowa Dolina Krzemowa?

W przypadku krajów Europy Środkowo-Wschodniej najważniejsza dla osiągnięcia sukcesu technologicznego jest daleko idąca zmiana ich gospodarek. Konieczne jest m.in. otwarcie się na cyfrowe technologie, ponieważ rzeczywiste działania innowacyjne w omawianym regionie wciąż są ograniczone. Według istniejących analiz nakłady na rozwój i badania w odniesieniu do PKB są dwukrotnie niższe od średniej unijnej. Jak natomiast wynika z badań zleconych w 2019 roku przez Microsoft firmie analitycznej IDC, jedynie 13 proc. podmiotów operujących na terenie CEE zadeklarowało, że dysponuje strategią transformacji cyfrowej dla całego przedsiębiorstwa lub prowadzi zaawansowane prace nad jej wdrożeniem. Warto jednak podkreślić, że świadomość konieczności zmian jest coraz większa. Dla przykładu na terenie Polski dla trzech czwartych firm będących liderami biznesu transformacja cyfrowa jest kluczowym elementem przyjętej strategii postępowania. Dodać do tego należy, że Polska, będąca największym państwem w regionie, może przodować w transformacji cyfrowej[2].

Choć prezentowany region ma liczne walory i istnieje wiele przesłanek, by stał się centrum nowych technologii, z powodów gospodarczych i regulacyjnych owe ambicje nie mogą być zrealizowane. Konieczna jest integracja krajów CEE, ponieważ tylko wówczas obszar ten może stać się swoistą Doliną Krzemową, a nie tylko popularnym punktem outsourcingu czy „zakładami montażowymi”. Istnieją perspektywiczne nisze high-tech, które mogą zostać zagospodarowane przez firmy z CEE. Co ważne, nie będą one podwykonawcami, lecz kompleksowymi wytwórcami danych dóbr. Jedynie w taki sposób przedsiębiorstwa z omawianego regionu mogą uzyskać status globalnych czempionów. Należy jednak przyjąć nowy model gospodarczy, dzięki któremu możliwe będzie uwolnienie potencjału tkwiącego w kapitale ludzkim i przyciągnięcie inwestycji zagranicznych oraz stworzenie odpowiednich warunków o charakterze regulacyjnym i finansowym, które przyspieszą rozwój gospodarki.

Wszystkie kraje regionu muszą zmierzyć się z podobnymi wyzwaniami i mają zbliżone ambicje gospodarcze. Wskazane byłoby więc połączenie ich sił w celu stymulacji rozwoju regionalnego centrum technologicznego. Tego rodzaju kooperacja byłaby możliwa na wielu płaszczyznach. Przede wszystkim powinna powstać wspólna strategia promocji regionu, będąca punktem odniesienia dla działań inwestycyjnych oraz pozyskiwania kapitału. Niezbędne jest stworzenie takich mechanizmów jak międzyregionalne programy akceleracyjne. Należy też się zastanowić, jak stworzyć sprzyjające warunki do tego, aby regionalny rynek przejęć i fuzji zyskał istotne wsparcie, dzięki czemu lokalni i regionalni liderzy mogliby się stać liderami na rynku globalnym.

Specjaliści podkreślają także konieczność zmiany podejścia krajów CEE do takich zagadnień jak finansowanie działań badawczych oraz sektora R&D (ang. research and development, badania i rozwój). Obecnie bowiem wskaźnik intensywności prac o charakterze badawczo-rozwojowym, czyli środków przeznaczanych na wyżej wspomniany sektor w odniesieniu do PKB, wynosi od 0,5 do 1,8 proc. Średnia unijna to 2,1 proc., a państwa będące europejskimi liderami innowacji – Szwecja, Austria, Dania czy Niemcy – mogą się pochwalić wskaźnikiem przekraczającym 3 proc.[3]

Faktem jest, że Europa Środkowo-Wschodnia to coraz bardziej atrakcyjna lokalizacja dla sektorów opartych na wiedzy i odgrywających dziś coraz istotniejszą rolę w gospodarce całego regionu. Na razie jednak dominuje zaangażowanie w procesy mniej złożone, realizowane w branżach o niskiej wartości dodanej i bazujących na taniej sile roboczej. Kraje CEE nie powinny jednak ustawać w wysiłkach, żeby stać się hubem technologicznym.

Zaawansowane technologie mogą być żywotnym impulsem rozwojowym dla gospodarek państw i istnieją liczne przykłady potwierdzające zasadność zaangażowania sił i środków w rozwój high-tech. Choćby chińskie miasto Shenzhen, które jeszcze w siódmej dekadzie XX stulecia było niewielką wioską rybacką, od 1980 roku stało się specjalną strefą ekonomiczną, a dziś to nowoczesny i prężnie rozwijający się ośrodek, który w 2018 roku miał gospodarkę szybciej rozwijającą się niż Hongkong (według danych z pierwszego półrocza 2019 roku wartość produkcji sektora high-tech w owym mieście wyniosła 150 mld dol.). Kluczowe w tym względzie było zbudowanie kompletnego ekosystemu potrzebnego do realizacji wszelkich faz produkcji rozmaitej elektroniki oraz wykształcenie odpowiednich kompetencji w zakresie innowacyjności. Dzisiaj Shenzhen to także siedziba licznych start-upów (niemal setka z nich zajmuje się sztuczną inteligencją) oraz dużych podmiotów (Tencent, ZTE, Huawei), a już niedługo stanie się częścią megalopolis w Chinach (Greater Bay Area), w którego skład ma wejść 11 połączonych metropolii, z Makau i Hongkongiem włącznie.

Region rezerw i potencjału

Kraje Europy Środkowo-Wschodniej niewątpliwie mają potencjał. Świadczy o tym m.in. to, że rozwijają się dwukrotnie szybciej niż reszta państw Unii Europejskiej. Nadal jednak są do wykorzystania duże rezerwy, wynikające chociażby z niższych kosztów pracy w porównaniu z tymi w Europie Zachodniej. Taka sytuacja przyniesie konsekwencje społeczne dla państwa, ponieważ dotychczasowe czynniki wzrostu krajów Europy Środkowo-Wschodniej, takie jak nieograniczona podaż taniej siły roboczej czy mniej rygorystyczne normy ochrony środowiska, słabną. Sytuację pogarszają dodatkowo: negatywne trendy demograficzne, niska wydajność pracy oraz prognozowany mniejszy dostęp do europejskich funduszy po 2020 roku. Aby utrzymać dotychczasowy wzrost, należy przekształcić gospodarki zorientowane na pracowników w model, który charakteryzuje się wysokim poziomem innowacyjności oraz opiera się na technologii i wiedzy. Konieczna jest automatyzacja procesów, która zmniejszy presję na rynek zatrudnienia oraz zwiększy efektywność działań i polepszy szeroko pojętą digitalizację sektora publicznego i prywatnego[4]. Według analiz przygotowanych przez firmę doradczą McKinsey kraje CEE muszą nieco zmienić strategię wzrostu, wciąż jednak korzystając ze swych atutów. Nie mają innego wyjścia, jeśli chcą pozostać konkurencyjne. Okazuje się bowiem, że ponad połowa działań podejmowanych w miejscu pracy może ulec zautomatyzowaniu w ciągu najbliższej dekady. Korzystając z nowoczesnych technologii, możliwe są nie tylko zwiększenie produktywności i wzrost PKB, lecz także zmiana popytu na określone zdolności.

Istotną przewagą konkurencyjną Europy Środkowo-Wschodniej jest kapitał ludzki. W krajach regionu poziom wykształcenia, jeśli chodzi o przedmioty ścisłe, jest wyższy od przeciętnego, jest tu też dużo talentów z takich dziedzin jak inżynieria, matematyka i sektor ICT (technologie informacyjno-komunikacyjne). Jednakże efektywne wykorzystanie tego potencjału wiąże się z koniecznością zmiany modelu rozwoju państw CEE. Aby płynnie przejść do gospodarki opierającej się na wiedzy, muszą być spełnione rozliczne warunki, takie jak np. zagwarantowanie właściwego poziomu wykształcenia oraz rozwoju zdolności technologicznych. Łączy się to z koniecznością wielu zmian w dotychczasowym systemie edukacyjnym oraz powołania do życia programów, które będą przeciwdziałać odpływowi najbardziej utalentowanej kadry za granice danego kraju[5].

Inne ważne wyzwanie to zapewnienie odpowiedniego finansowania. Musi także zostać stworzone odpowiednie otoczenie regulacyjne, dzięki któremu będzie można wdrażać innowacyjne technologie oraz pobudzać przedsiębiorców do poszukiwania nowych rozwiązań z zakresu high-tech. Aby osiągnąć sukces i efektywnie zmienić model gospodarek, państwa CEE winny także położyć większy nacisk na wykorzystanie swego położenia geograficznego oraz dynamicznego rozwoju infrastruktury i łatwości wcielania w życie rozwiązań cyfrowych. Jako przykład można podać polski sektor bankowy, który zajmuje czołowe miejsce, jeśli chodzi o cyfrową transformację tej branży na Starym Kontynencie. Jeśli zostanie wykorzystany potencjał tkwiący w cyfryzacji, wówczas PKB krajów Europy Środkowo-Wschodniej może ulec zwiększeniu o 200 mld euro do roku 2025, z 6,5 proc. PKB do 16 proc. W pełni uzasadniona jest zatem szczegółowa analiza potencjału tego regionu.

Posłużą do tego raporty oraz opracowania dotyczące gospodarki cyfrowej w krajach Europy Środkowej i Europy Wschodniej, ze szczególnym uwzględnieniem Polski. Główna teza badań brzmi: Cyfryzacja gospodarki może stanowić jeden z głównych impulsów do rozwoju regionu.

Pytania badawcze:

- Jakie są główne bariery na drodze do dynamicznego rozwoju gospodarki cyfrowej?

- Jak wygląda współpraca między państwami CEE w transformacji cyfrowej?

- Jaki jest potencjał rozwojowy krajów CEE w zakresie gospodarki cyfrowej?

Proponowane hipotezy badawcze:

- Główną przeszkodą w działaniach na rzecz rozwoju cyfryzacji jest brak kooperacji na linii sektor publiczny – sektor prywatny.

- Współpraca między poszczególnymi krajami CEE w kwestii gospodarki cyfrowej jest coraz intensywniejsza.

- Państwa Europy Środkowej i Europy Wschodniej mają możliwości, by przyspieszyć rozwój gospodarki cyfrowej.

Materiały badawcze to m.in.: opracowanie UNCTAD (United Nations Conference of Trade and Development) Digital Economy Report 2019, raport firmy McKinsey The Rise of Digital Challengers. How digitalization can become the next growth engine for Central and Eastern Europe, a także zestawienia statystyczne dotyczące gospodarki cyfrowej pochodzące z poszczególnych krajów CEE.

Poziom rozwoju gospodarki cyfrowej w krajach CEE

Analizując mapę Starego Kontynentu pod kątem gospodarki cyfrowej, specjaliści z firmy McKinsey wyróżnili trzy grupy krajów. Pierwsza z nich składa się ze stosunkowo małych, otwartych gospodarek, których wskaźnik cyfryzacji jest bardzo wysoki. Mowa tu o tzw. Cyfrowych Liderach: Belgii, Holandii, Danii, Estonii, Finlandii, Holandii, Irlandii, Luksemburgu. W drugiej grupie znalazły się gospodarki określane jako Wielka Piątka UE –Francja, Hiszpania, Niemcy, Włochy i Wielka Brytania – charakteryzujące się zauważalnie mniejszą otwartością rynkową i dużymi rynkami wewnętrznymi. Ich wskaźniki cyfryzacji, choć niższe, nadal są jednak na satysfakcjonującym poziomie. Ostatnia, trzecia grupa, została nazwana Cyfrowymi Challengerami. Są to kraje usytuowane w Europie Środkowo-Wschodniej, takie jak Bułgaria, Chorwacja, Czechy, Litwa, Łotwa, Polska, Rumunia, Słowacja, Słowenia oraz Węgry[6]. Warto przy tym zaznaczyć, że cyfrowe gospodarki tych państw ulegają dynamicznemu rozwojowi[7]. Osobno potraktowano Szwecję, która przoduje w działaniach związanych z gospodarką cyfrową. Dane na temat wzrostu i rozwoju tego segmentu zaprezentowane zostały na wykresach 1–3.

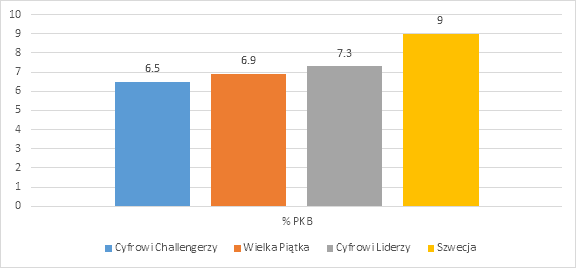

Wykres 1. Udział gospodarki cyfrowej w PKB w 2016 roku (w %)

Źródło: J. Novak, M. Purta, T. Marciniak i in., The Rise of Digital Challengers. How digitization can become the next growth engine for Central and Eastern Europe, Digital/McKinsey 2018, s. 7.

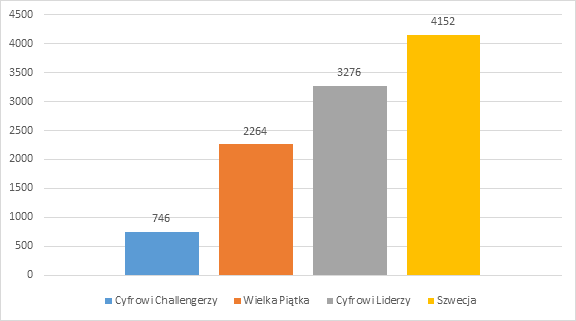

Wykres 2. Cyfrowy PKB per capita w 2016 roku (w euro)

Źródło: J. Novak, M. Purta, T. Marciniak i in., The Rise of Digital Challengers. How digitization can become the next growth engine for Central and Eastern Europe, Digital/McKinsey 2018, s. 7.

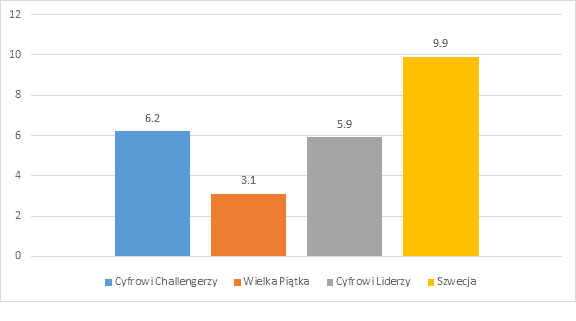

Wykres 3. Rozwój gospodarki cyfrowej w latach 2012–2016 (w %)

Źródło: J. Novak, M. Purta, T. Marciniak i in., The Rise of Digital Challengers. How digitization can become the next growth engine for Central and Eastern Europe, Digital/McKinsey 2018, s. 7.

Na podstawie danych z powyższych wykresów można stwierdzić, że kraje definiowane jako Cyfrowi Challengerzy mają znaczny potencjał rozwojowy. Ich celem powinno być dążenie do osiągnięcia poziomu Szwecji, która jest zdecydowanym liderem, jeśli chodzi o rozwój gospodarki cyfrowej. A doszlusowanie do czempiona jest możliwe. Oprócz dobrego wykształcenia podstawowego i średniego, jeśli chodzi o wyniki z matematyki oraz nauk ścisłych (według międzynarodowego rankingu PISA Cyfrowi Challengerzy plasują się niemal na tym samym poziomie co Cyfrowi Liderzy) w krajach CEE nie brakuje talentów w sferze STEM (nauki, technologii, inżynierii i matematyki) oraz ICT (technologii informacyjno-komunikacyjnych). W 2015 roku mury uczelni wyższych opuściło aż 230 tys. absolwentów kierunków związanych ze wspomnianymi dziedzinami, a to więcej niż w którymkolwiek kraju Wielkiej Piątki oraz dwukrotnie więcej niż w przypadku Cyfrowych Liderów. Ważna jest też wysoka jakość infrastruktury cyfrowej umożliwiającej korzystanie z dobrodziejstw szerokopasmowego, ultraszybkiego Internetu, co kraje Europy Środkowo-Wschodniej zawdzięczają późniejszemu przystąpieniu do działań związanych z cyfryzacją. Wcześniej nie korzystały bowiem w szerokim zakresie ze starszych technologii, np. z płatności czekowych, nie muszą ich więc teraz eliminować i od razu wdrożyły karty płatnicze. Dzięki temu omawiany region cechuje się jednym z najwyższych wskaźników płatności bezdotykowych na świecie. Do dynamicznego rozwoju ekosystemu cyfrowego niewątpliwie przyczyniły się także lokalne firmy, dzięki którym powstają korzystne warunki do rozwoju nowoczesnych technologii i oprogramowania – podążanie przez tradycyjne branże drogą cyfryzacji przekłada się na wdrażanie rozwiązań opartych na innowacjach informatycznych[8].

Opcja ekspansywna

W celu osiągnięcia coraz wyższych wskaźników wzrostu w omawianej sferze kraje Europy Środkowo-Wschodniej powinny aktywnie angażować się w transformację cyfrową. Wdrożenie narzędzi cyfrowych przez firmy nie tylko wpłynie na poprawę ich produktywności i finalne rezultaty produkcji, lecz także pozwoli dotrzeć do nowych odbiorców, co oznacza ekspansję na rynki regionalne i światowe. Taka opcja jest wyjątkowo atrakcyjna dla krajów CEE, których rynki nie są odpowiednio rozbudowane. W tym kontekście istotna jest współpraca sektora prywatnego z sektorem publicznym, który także może odgrywać istotną rolę w opisywanej transformacji, gdyż dzięki technologiom cyfrowym można usprawnić procesy i usługi świadczone firmom oraz zwykłym obywatelom. To samo dotyczy osób fizycznych. W świecie cyfrowym ogromne znaczenie ma umiejętność uczenia się przez całe życie, niezbędna do wykorzystania nowych możliwości na rynku pracy. Jest ona obecnie konieczna do tego, aby obywatele aktywnie uczestniczyli we współczesnej gospodarce i spełniali wymogi związane z funkcjonowaniem współczesnego społeczeństwa[9]. Musi temu towarzyszyć zintensyfikowanie działań zwiększających elastyczność przy rozwijaniu karier zawodowych. Władze poszczególnych krajów CEE dysponują narzędziami do wspierania tego procesu na wielu płaszczyznach. Mowa tu m.in. o promowaniu korzystania z omawianych technologii przez sektory publiczny oraz prywatny, polepszaniu ekosystemu cyfrowego dla firm, które dopiero rozpoczynają działalność, a także o stwarzaniu odpowiednich uregulowań prawnych sprzyjających gospodarce cyfrowej i uruchamianiu programów służących przekwalifikowaniu oraz zwiększaniu kompetencji pracowników.

Uważa się, że państwa CEE mogą w pełni wykorzystać szanse, które niesie transformacja cyfrowa, tylko wówczas, gdy będą ze sobą blisko kooperować. Wynika to po pierwsze z efektu skali. Według obliczeń ekspertów z firmy McKinsey Cyfrowi Challengerzy ujmowani zbiorczo są rynkiem o wartości 1,4 bln euro, co plasuje ich na 12. miejscu w rankingu największych gospodarek świata. Po drugie, państwa te wyróżniają się wysokim poziomem otwartości rynku oraz podobnym poziomem cyfryzacji, należą także do tego samego kręgu kulturowego i mają podobną historię. Po trzecie, stają przed wspólnymi wyzwaniami. Chodzi tu m.in. o postępujący odpływ wykwalifikowanych pracowników do innych, zamożniejszych państw oraz o konieczność przekwalifikowania niemałej części swoich pracowników. Nie można także zapomnieć o tym, że każdy kraj regionu już rozwinął różne obszary gospodarki cyfrowej. Z tego względu wspólne korzystanie z najlepszych praktyk może wydatnie wpłynąć na przyspieszenie procesów transformacyjnych. W dłuższej perspektywie kraje zaliczane do Cyfrowych Challengerów mogą realizować wspólne inicjatywy, aby stymulować innowacje i wspierać cyfryzację firm. A rozwinięcie infrastruktury transgranicznej umożliwi wdrożenie projektów związanych z rozpowszechnianiem instalacji światłowodowych oraz technologii 5G[10]. Omawiana grupa krajów może więc stanowić silną koalicję w Europie, lansującą najnowocześniejsze rozwiązania i mającą możliwości, aby ustanawiać pewne standardy, jeśli chodzi o innowacyjne koncepcje cyfrowe.

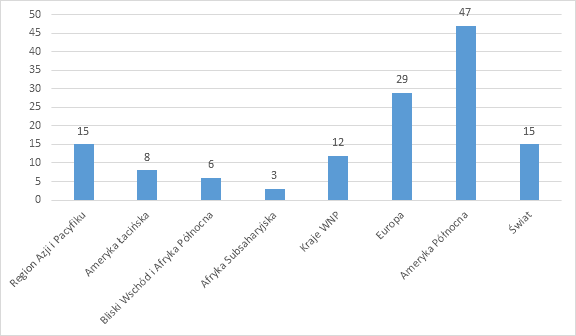

Wspomniana technologia 5G jest niezwykle ważna, ponieważ zwiększa możliwości obsługiwania olbrzymich ilości danych. Sieci 5G przetwarzają nawet 1000 razy więcej informacji niż obecnie działające systemy. Inną zaletą jest możliwość podłączenia licznych urządzeń, takich jak czujniki oraz inne instrumenty elektroniczne. Już w 2018 roku przeprowadzono testy tej sieci wśród 72 operatorów telefonii komórkowej. Według szacunków ekspertów ONZ do roku 2025 USA oraz państwa europejskie i azjatyckie będą przodowały we wdrażaniu tej technologii. Aby kraje rozwijające się (w tym państwa CEE) mogły w pełni wykorzystać rozwiązania cyfrowe, muszą posiadać infrastrukturę 5G. Jednak wiąże się z tym pewne niebezpieczeństwo – przepaści cyfrowej między terenami miejskimi i wiejskimi. Ponieważ zakłada się niższy popyt na korzystanie z sieci 5G na wsi, wdrożenie tej technologii poza terenami miejskimi jest problematyczne[11]. Szczegółowe dane zawiera wykres 4.

Wykres 4. Przewidywany zasięg technologii 5G w 2025 roku (w %)

Źródło: Digital Economy Report 2019, United Nations Publications, New York 2019, s. 37.

Analizując powyższe dane, nie ulega wątpliwości, że jeśli tylko kraje Europy Środkowo-Wschodniej przeznaczą więcej sił i środków na wdrażanie najnowszych technologii, to Stary Kontynent awansuje w rankingu najbardziej innowacyjnych krajów świata.

Problem z innowacyjnością

Mniej optymistyczne wnioski można wysnuć na podstawie badań nad poziomem innowacji krajów CEE analizowanym w oparciu o realizację celów, które zawiera tzw. strategia Europa 2020. Jej priorytetami było doprowadzenie do: wzrostu inteligentnego, czyli opartego na innowacjach oraz wiedzy, wzrostu zrównoważonego, czyli gospodarki wyróżniającej się konkurencyjnością, niskoemisyjnością i efektywnością w wykorzystywaniu dostępnych zasobów, i wzrostu sprzyjającego włączeniu społecznemu. Jednym słowem, gospodarka regionu miała cechować się: wysokim poziomem zatrudnienia, spójnością gospodarczą, społeczną oraz terytorialną[12].

Stopień innowacyjności omawianych krajów jest stosunkowo niski, zwłaszcza jeśli chodzi o nakłady na prace o charakterze badawczo-rozwojowym. Najniżej pod tym względem uplasowała się Rumunia – jej nakłady na R&D w 2018 roku wyniosły tylko 0,38 proc. PKB, podczas gdy miały osiągnąć wartość 2 proc. Jeszcze ambitniejsze cele postawiły sobie władze Estonii (3 proc.), które jednak są bliższe ich osiągnięcia, albowiem we wspomnianym roku 2018 przeznaczały na działania z zakresu R&D 1,44 proc. PKB. Jeśli chodzi o wskaźniki dotyczące młodzieży, która nie kontynuuje nauki, oraz udział w rynku osób mających wyższe wykształcenie, to większość państw CEE jest bliska zrealizowania założonych celów lub już je osiągnęła[13].

Znaczna część gospodarek państw Europy Środkowo-Wschodniej nadal jest w fazie rozwoju określanej jako Gospodarka 4.0. Termin ten oznacza postęp w automatyzacji, cyfryzacji oraz wykorzystywaniu działań innowacyjnych w sferze organizacyjnej i procesowej[14]. Wyjątek stanowią Czechy oraz wspomniana już Estonia. Oba państwa w porównaniu z resztą krajów analizowanego regionu wyróżniają się wyższą innowacyjnością, konkurencyjnością oraz bardziej zaawansowanym poziomem cyfrowej transformacji. Warto w tym miejscu dodać, że często wskaźniki transformacji cyfrowej przewyższają unijną średnią. Firmy działające na obszarze pozostałych krajów CEE, włącznie z Polską, wciąż w niewystarczającej mierze uczestniczą w takich procesach jak: automatyzacja produkcji, wykorzystanie druku 3D, analiza big data i cloud computing. Eksperci z SGH uważają, że Rumunia, Litwa, Słowacja, Bułgaria oraz Polska nie mają odpowiednich warunków do przeprowadzenia transformacji cyfrowej. Konsekwencją może być brak możliwości szybkiego dostosowania poszczególnych sektorów przemysłu do standardów obowiązujących w Gospodarce 4.0. W lepszej sytuacji są: Estonia, Węgry i Litwa, które funkcjonują w otoczeniu bardziej sprzyjającym przemianom cyfrowym. Mogą one stosunkowo szybko zmniejszyć dystans do wysoko rozwiniętych państw unijnych, jeśli tylko ich władze podejmą odpowiednie decyzje związane z polityką gospodarczą.

Środowisko dla start-upów

Nie jest możliwe przedstawienie poziomu innowacyjności krajowych gospodarek za pomocą jednego wskaźnika. Organizacje zajmujące się opracowywaniem takich wskaźników stosują różnorakie miary, zarówno makroekonomiczne, jak i mikroekonomiczne. Nie da się zatem dokonać prostych porównań, jednakże ogólna konkluzja jest taka, że analizowane państwa są na razie umiarkowanymi innowatorami. W pewnych sferach można jednak dostrzec progres – w przypadku Polski jest to np. otoczenie sprzyjające działalności innowacyjnej. W przeważającej części państw CEE kooperacja na linii nauka – biznes także pozostawia wiele do życzenia, co więcej poziom akademickiej przedsiębiorczości oraz stopień umiędzynarodowienia badań są niezadowalające. Istotnym niedomaganiem jest także niska innowacyjność sektora MŚP. To pochodna braku odpowiednich środków finansowych przeznaczanych na innowacyjne pomysły oraz niewystarczających inwestycji w doskonalenie umiejętności cyfrowych kadry pracowniczej. Nadzieją napawa jednak to, że istnieje duża grupa absolwentów studiów przyrodniczych, inżynieryjnych oraz informatycznych, rośnie także udział kobiet w kształceniu ścisłym. A to właśnie rozwój kierunków ścisłych jest niezwykle pożądany, jeśli chodzi o transformację cyfrową gospodarki.

Specjaliści z SGH wskazali rozwiązania, które mogą korzystnie oddziaływać na transformację cyfrową firm oraz gospodarek. Należą do nich: projektowanie i systematyczne wdrażanie strategii wcielania w życie innowacji cyfrowych, zachęty dla podmiotów gospodarczych do podejmowania działań badawczo-rozwojowych oraz pobudzanie akademickiej przedsiębiorczości w sferze modyfikacji cyfrowych. Ważne jest także zapewnienie grantów na wspólne działania dla przedsiębiorstw i naukowców, zwiększenie udziału prywatnego kapitału w finansowaniu rozwiązań o wysokim stopniu innowacyjności, a także udoskonalenie działań rekrutacyjnych oraz selekcji pracowników[15].

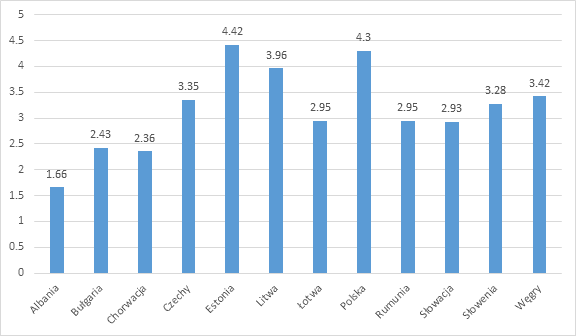

Zwraca się również uwagę na znaczenie rozwoju start-upów, które są kluczowe w ogólnych działaniach innowacyjnych dla coraz większej liczby państw. Eksperci z SGH przeprowadzili analizę państw CEE (włączając w to grupę Cyfrowych Challengerów oraz Albanię i Estonię), oceniając ich system wsparcia środowiska start-upowego przy uwzględnieniu następujących czynników: stopnia rozwoju gospodarczo-społecznego, systemów podatkowych, ochrony własności intelektualnej, przedsiębiorczości akademickiej, programów wspomagających przedsiębiorczość tworzonych przez agencje rządowe oraz skali i statusu funduszy VC (venture capital)[16]. Szczegóły zawiera wykres 5.

Wykres 5. Ocena systemu wsparcia start-upów w krajach CEE (w skali od 1 do 5)

Źródło: R. Kasprzak, M. Wojtysiak-Kotlarski, A. Tomaszewski [red.], System wsparcia start-upów w krajach Europy Środkowo-Wschodniej, [w:] Europa Środkowo-Wschodnia…, op. cit., s. 27.

Liderem zestawienia jest Estonia, co nie dziwi, zważywszy na to, że przez specjalistów z firmy McKinsey jest uznawana za kraj będący w gronie Cyfrowych Liderów. Interesujące jest jednak to, że na drugiej pozycji, z niewielką różnicą do lidera (0,12 pkt), plasuje się Polska. Trzecie miejsce przyznano Litwie (niecałe 4 pkt). Najmniejszym poziomem wsparcia cechuje się Albania (zaledwie 1,66 pkt).

Rywalizacja o inwestycje

Kraje Europy Środkowo-Wschodniej nie tylko ze sobą współpracują w dziedzinie gospodarki (również tej cyfrowej), lecz także ze sobą rywalizują – m.in. o pozyskanie jak największej liczby inwestycji. Zdaniem dziennikarzy niemieckiej gazety „Die Welt” intensyfikacji działań w tej materii sprzyja to, że omawiany region stanowi miejsce, w którym ścierają się interesy dwóch potęg gospodarczych i militarnych: Stanów Zjednoczonych oraz Chin. Oba mocarstwa działają niezależnie, nie angażując struktur unijnych, chcą bowiem pozyskać jak najlepsze „przyczółki” do dalszej ekspansji na Starym Kontynencie. Władze chińskie realizują swoje strategiczne plany poprzez realizację wielkich projektów, choćby Nowego Jedwabnego Szlaku, dzięki któremu dążą do uzyskania dominującej pozycji na świecie. Co warte odnotowania, państwa CEE odgrywają w tym planie odmienną rolę od Francji czy Niemiec, w których Chińczycy chcą pozyskiwać rozpoznawalne marki. Analizowany region jest terenem walki o trwałe wpływy polityczne, które zapewnią Państwu Środka lepszą pozycję od Waszyngtonu, Paryża i Berlina. Chiny już poczyniły miliardowe inwestycje w Europie Środkowo-Wschodniej i ogłosiły, że będą realizowały liczne projekty infrastrukturalne. Mowa o szybkim połączeniu kolejowych na linii Budapeszt – Belgrad, elektrowni atomowej w Rumunii oraz sieciach telekomunikacyjnych, drogach i mostach. Kluczowe jest to, że chińscy inwestorzy nie tylko dysponują znacznymi środkami finansowymi, lecz także chcą je przeznaczać na te inicjatywy, które dla ich odpowiedników unijnych nie są opłacalne. To tylko potęguje wewnętrzną rywalizację w gronie państw CEE.

W przypadku Polski całą sprawę komplikuje bliska współpraca militarna ze Stanami Zjednoczonymi, przejawiająca się chociażby w zakupie przez państwo polskie najnowocześniejszych myśliwców F-35. Zważywszy na to, że prezydent USA Donald Trump prowadzi politykę zmierzającą do maksymalnego ograniczenia chińskich wpływów na całym globie, sojusznicy Ameryki, także ci środkowoeuropejscy, muszą coraz częściej dokonywać wyboru między mocarstwami. Przed takimi dylematami nie stają jednak ani Węgry, ani Czechy. Kraje te, inaczej niż Polska, nie traktują priorytetowo zagwarantowania maksymalnego bezpieczeństwa państwu przed potencjalnymi ruchami ofensywnymi ze strony Rosji, dlatego ich związki gospodarcze i militarne ze Stanami Zjednoczonymi nie są tak ścisłe. Chińskie inwestycje zaczynają więc przeważać nad współpracą z amerykańskimi firmami. Jako przykład można podać chociażby to, że w 2018 roku węgierskie władze nie podpisały dokumentu firmowanego przez Unię Europejską, w którym zawarta była krytyka łamania praw człowieka przez Chiny. Ta otwartość na chińskie działania już przejawia się większą liczbą inwestycji prowadzonych przez Państwo Środka na terenie Węgier niż w Polsce. Należy zatem brać pod uwagę ewentualne mniejsze zaangażowanie chińskiego kapitału na obszarze państwa polskiego[17].

Trzeba również wspomnieć o wzroście inwestycji ze strony Korei Południowej, która coraz częściej angażuje swoje środki w krajach CEE, szczególnie w państwach tworzących Grupę Wyszehradzką (Polska, Czechy, Słowacja i Węgry).

Model węgierski

Jeśli chodzi o Węgry, to przez wiele lat pozycję największego inwestora zagranicznego zajmowały tu firmy niemieckie. Ostatnie lata przechyliły jednak szalę na stronę Japonii i Korei. Zważywszy na duże środki zainwestowane przez Koreańczyków w tak rozwojowy sektor jak elektromobilność, to właśnie Korea Południowa osiągnęła pozycję lidera inwestycji na Węgrzech w roku 2019. Pierwsze cztery miesiące tego roku przyniosły m.in. budowę fabryki produkującej części do aut elektrycznych, która pochłonęła przeszło miliard euro.

Władze w Budapeszcie przyjęły efektywną taktykę pozyskiwania inwestorów, przyznając granty rządowe. Inwestycje koreańskie nie polegają więc tylko na tym, że tworzone są nowe miejsca pracy. Rozrasta się także sektor badawczo-rozwojowy. To przejaw nowej polityki prowadzonej przez Węgry, której celem jest wspomaganie inwestycji w technologie o wysokim stopniu innowacyjności w sektorze prywatnym. Zrezygnowano przy tym z obligatoryjnego tworzenia nowych miejsc pracy podczas inwestowania we wspomniany sektor. Dodatkowym ułatwieniem jest to, że koszty związane z działaniami badawczo-rozwojowymi mogą być odpisane od podatku. Poprzez takie działania Węgry zamierzają rozwiązać problem malejącej siły roboczej – kładą większy nacisk na te sektory, które korzystają z nowych technologii.

Co jednak motywuje inwestorów z Korei i Japonii do zwiększania swojego udziału kapitałowego w przedsięwzięciach realizowanych w Europie Środkowo-Wschodniej? Nie ulega wątpliwości, że kluczowa jest przynależność państw Grupy Wyszehradzkiej do UE. Dzięki temu inwestorzy mają dostęp zarówno do rynku danego kraju, jak i do rynków całej Europy. Japończycy oraz Koreańczycy doceniają także to, że struktury unijne są gwarantem pewnej instytucjonalnej stabilności. A także występowanie w krajach CEE kadry pracowniczej, która jest wysoko wykwalifikowana, a przy tym koszty jej zatrudnienia są mniejsze od tych w państwach zachodnioeuropejskich. Warto zaznaczyć, że owe koszty byłyby jeszcze niższe w przypadku Bułgarii i Rumunii. Nie są one jednak członkami Grupy Wyszehradzkiej, więc nie oferują tak preferencyjnych warunków jak np. Węgry. Inwestorzy azjatyccy przywiązują również dużą wagę do znalezienia odpowiedniej niszy, w której mogą dominować, wyprzedzając pod tym względem Chiny oraz Japonię. Elektromobilność to zaś dla Koreańczyków sektor, który pochłania najwyższy odsetek środków przeznaczanych przez ten kraj na zaistnienie w szerszym wymiarze gospodarczym w regionie CEE. Przyjęli oni strategię inwestycyjną polegającą na tym, że firmy koreańskie są głównymi dostawcami części do produkcji aut elektrycznych. Efekty są widoczne gołym okiem – to obecność na rynku węgierskim firm Samsung SDI oraz SK Innovation, za którymi podążyli kolejni podwykonawcy z Korei, zajmujący się m.in. wytwarzaniem elementów baterii do pojazdów elektrycznych.

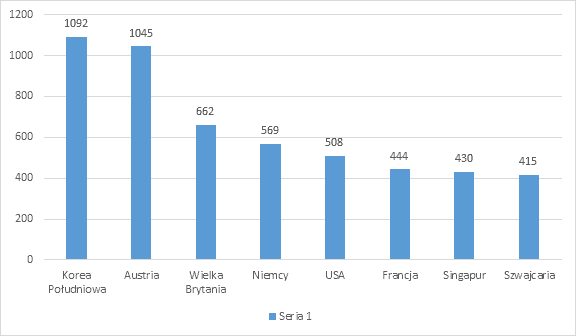

Co ciekawe, Koreańczycy sukcesywnie zwiększają także swoją obecność na rynku nieruchomości. Według dostępnych danych statystycznych region CEE jest dla Korei Południowej bardzo atrakcyjny pod względem inwestycji w nieruchomości – w pierwszym półroczu 2019 roku była ona najbardziej aktywnym inwestorem, lokując ponad miliard euro w tę branżę. Dobra dostępność budynków biurowych wysokiej klasy oraz możliwość wdrażania najnowocześniejszych koncepcji logistycznych przy jednoczesnym utrzymywaniu się korzystnych cen, które charakteryzują kraje Europy Środkowo-Wschodniej, gwarantują wysokie zyski. Obecność dużej ilości siły roboczej posiadającej wysokie kwalifikacje sprzyja zaś inwestowaniu w nieruchomości o charakterze komercyjnym, co przekłada się na wzrost ich liczby w takich krajach jak Węgry czy Polska[18]. Bez wątpienia taka sytuacja jest też korzystna dla rozwoju gospodarki cyfrowej, ponieważ zwiększona działalność komercyjna firm pociąga za sobą stale rosnącą ilość danych, które muszą być odpowiednio przetwarzane, pieczołowicie analizowane i przechowywane przy zachowaniu wszelkich zasad bezpieczeństwa. Szczegółowe zestawienie inwestycji w tej sferze zawiera wykres 6.

Wykres 6. Pochodzenie inwestorów z rynku nieruchomości w krajach CEE – dane za pierwsze półrocze 2019 roku (w mln euro)

Źródło: Opracowanie własne na podstawie CEE Investment Report, Skanska, Dentons, Colliers International 2019, s. 62.

Powszechne jest przekonanie, że zagraniczne inwestycje bezpośrednie były pożądane przez kraje, ponieważ dzięki nim powstają nowe miejsca pracy. Jednakże dla władz węgierskich ten aspekt odgrywa dziś drugorzędną rolę. Istotniejsze jest to, że inwestowaniu w sektory innowacyjne towarzyszy rozwój sektora badawczo-rozwojowego. Koreańskie firmy inwestujące na Węgrzech przyczyniły się do tego, że wspomniany kraj jest regionalnym liderem w dziedzinie elektromobilności. Kiedy dodamy do tego inwestycje ze strony Chin, widać wyraźnie, że rząd w Budapeszcie umiejętnie korzysta z rywalizacji azjatyckich podmiotów w Europie Środkowo-Wschodniej. Sprawnie prowadzi politykę gospodarczą, przyciągając do siebie najatrakcyjniejsze inwestycje[19]. A zatem oprócz tych obszarów, w których współpraca między państwami CEE może dawać profity wszystkim zainteresowanym stronom, cały czas trwa swoisty „wyścig” o pozyskanie najbardziej lukratywnych inwestycji.

Konkluzje

Odwołując się do pytań badawczych sformułowanych w początkowej części tekstu, należy uznać, że odpowiadające im hipotezy znalazły potwierdzenie w przytoczonych danych oraz rozważaniach analitycznych. A zatem główną przeszkodą w rozwoju cyfryzacji jest brak kooperacji na linii sektor publiczny – sektor prywatny, współpraca między poszczególnymi krajami CEE w kwestii gospodarki cyfrowej jest coraz intensywniejsza, a państwa Europy Środkowej i Europy Wschodniej mają możliwości, by przyspieszyć jej rozwój. Co więcej, ważkim elementem rzutującym na stan gospodarki cyfrowej w krajach CEE jest sposób, w jaki poszczególne państwa starają się przyciągać zagraniczne inwestycje. Rozwój gospodarki cyfrowej przyspieszyłoby także zwiększenie środków finansowych przeznaczanych na ogólnie pojmowaną cyfryzację. Chodzi tu głównie o fundusze pochodzące z unijnej perspektywy budżetowej obejmującej lata 2021–2027. Jeśli przyjęta zostałaby propozycja sektora cyfrowego reprezentującego państwa skupione w Grupie Wyszehradzkiej (Polskę, Węgry, Czechy i Słowację), według której wskazane jest powiększenie puli wyżej wzmiankowanych środków, dałoby to impuls do zwiększenia tempa rozwoju działań innowacyjnych w regionie, co wpłynęłoby na całość gospodarki Unii Europejskiej. To bowiem właśnie na terenie Europy Środkowo-Wschodniej lokowana jest obecnie znaczna ilość ośrodków R&D, co generuje innowacyjne rozwiązania oraz tworzy nowe miejsca pracy. Co ważne, na obszarze całego Starego Kontynentu nadal istnieje zapotrzebowanie na ok. 900 tys. ekspertów zajmujących się technologiami teleinformatycznymi. Wskazane jest więc pozyskanie odpowiednio wykształconych kadr niezmiernie istotnych dla rozwoju przedsięwzięć innowacyjnych. Oprócz tego ważne jest jak najszersze digitalizowanie małych i średnich przedsiębiorstw działających na obszarze CEE, dzięki czemu prawdopodobieństwo odniesienia sukcesu będzie większe, a konkurencja na gruncie krajowym i zagranicznym będzie efektywniejsza.

Jeśli opisany wyżej postulat nie zostanie spełniony, to konieczne będzie podjęcie innych działań służących rozwojowi gospodarki cyfrowej, aby móc sprostać wyzwaniom stojącym przed współczesną gospodarką. Jest to m.in. wyżej przywoływana współpraca między sektorem publicznym i prywatnym, która z pewnością odgrywa ważną rolę w zdynamizowaniu transformacji cyfrowej. Dodać do tego można wprowadzanie przez władze zarówno krajowe, jak i samorządowe rozmaitych preferencji dla inwestorów chcących podejmować działania służące digitalizacji. Te metody ożywią tę sferę i sprawią, że rywalizacja w rozmaitych segmentach rynku będzie skuteczna.

O autorze: Łukasz Kryśkiewicz, Doktor nauk ekonomicznych, adiunkt w Katedrze Ekonomii Biznesu SGH. Autor wielu projektów i publikacji naukowych. Obszary zainteresowań: IoT, sztuczna inteligencja (SI), robotyzacja, Big Data, 5G, kartelizacja, monopole, wpływ konkurencji na rozwój gałęzi gospodarki, sharing economy.

Bibliografia

- Beczkowska J., Korea Południowa w EŚW, http://osa.uni.lodz.pl/?p=9982.

- Borowiec-Gabryś M., Kilar W., Rachwał T., Przedsiębiorczość jako kompetencja przyszłości, [w:] S.M. Kwiatkowski [red.], Kompetencje przyszłości, FRSE, Warszawa 2018.

- CEE Investment Report, Skanska, Dentons, Colliers International 2019.

- Dahlman C., Mealy S., Wermelinger M., Harnessing the Digital Economy for Developing Countries, OECD, Paris 2016, http://www.oecdilibrary.org/docserver/download/4adffb24en.pdf.

- Digital Economy Report 2019., United Nations Publications, New York 2019.

- https://300gospodarka.pl/live/sektor-cyfrowy-grupy-wyszehradzkiej-apeluje-do-politykow-ustalcie-wspolne-stanowisko-regionu-w-sprawie-cyfrowego-budzetu-ue.

- https://filarybiznesu.pl/europa-srodkowo-wschodnia-moze-stac-sie-technologicznym-hubem-dla-reszty-swiata/a1352, (dostęp 5.05.2020).

- https://www.gov.pl/web/rozwoj/strategia-europa-2020, (dostęp 10.06.2020).

- https://www.pb.pl/die-welt-europa-srodkowo-wschodnia-to-arena-rywalizacji-usa-i-chin-968146.

- Kuźnar A., Żukowska J., Rola cyfryzacji i nowoczesnych technologii w podnoszeniu innowacyjności krajów Europy Środkowo-Wschodniej, [w:] Europa Środkowo-Wschodnia wobec globalnych trendów: gospodarka, społeczeństwo i biznes, Raport SGH, Warszawa 2019.

- Novak J., Purta M., Marciniak T. i in., The Rise of Digital Challengers. How digitization can become the next growth engine for Central and Eastern Europe, Digital/McKinsey 2018.

- R. Kasprzak, M. Wojtysiak-Kotlarski, A. Tomaszewski [red.], System wsparcia start-upów w krajach Europy Środkowo-Wschodniej, Europa Środkowo-Wschodnia wobec globalnych trendów: gospodarka, społeczeństwo i biznes, Raport SGH, Warszawa 2019.

- Szczupał-Vieweg K., Gospodarka 4.0. Takiej rewolucji jeszcze nie było, https://www.forbes.pl/przywodztwo/na-czym-polega-gospodarka-40/t0lj840.

[1] C. Dahlman, S. Mealy, M. Wermelinger, Harnessing the Digital Economy for Developing Countries, OECD, Paris 2016, http://www.oecdilibrary.org/docserver/download/4adffb24en.pdf, (dostęp 5.05.2020).

[2] https://filarybiznesu.pl/europa-srodkowo-wschodnia-moze-stac-sie-technologicznym-hubem-dla-reszty-swiata/a1352, ( dostęp 5.05.2020).

[3] https://wgospodarce.pl/informacje/74478-europa-srodkowo-wschodnia-musi-zdefiniowac-sie-na-nowo, (dostęp 5.05.2020).

[4] https://wgospodarce.pl/informacje/74478-europa-srodkowo-wschodnia-musi-zdefiniowac-sie-na-nowo, (dostęp 5.05.2020).

[5] https://wgospodarce.pl/informacje/74478-europa-srodkowo-wschodnia-musi-zdefiniowac-sie-na-nowo, (dostęp 5.05.2020).

[6] Poza tym gronem plasuje się Estonia, która jest zaliczana przez autorów raportu do grona Cyfrowych Liderów, oraz Albania, której poziom rozwoju jest zbyt niski, aby mogła aspirować do miana Cyfrowego Challengera.

[7] J. Novak, M. Purta, T. Marciniak i in., The Rise of Digital Challengers. How digitization can become the next growth engine for Central and Eastern Europe, Digital/McKinsey 2018, s. 9.

[8] J. Novak, M. Purta, T. Marciniak i in., op. cit., s. 6.

[9] M. Borowiec-Gabryś, W. Kilar, T. Rachwał, Przedsiębiorczość jako kompetencja przyszłości, [w:] S.M. Kwiatkowski [red.], Kompetencje przyszłości, FRSE, Warszawa 2018, s. 70.

[10] J. Novak, M. Purta, T. Marciniak i in., op. cit., s. 7.

[11] Digital Economy Report 2019, United Nations Publications, New York 2019, s. 8.

[12] https://www.gov.pl/web/rozwoj/strategia-europa-2020, (dostęp 10.06.2020).

[13] A. Kuźnar, J. Żukowska, Rola cyfryzacji i nowoczesnych technologii w podnoszeniu innowacyjności krajów Europy Środkowo-Wschodniej, [w:] Europa Środkowo-Wschodnia wobec globalnych trendów: gospodarka, społeczeństwo i biznes, Raport SGH, Warszawa 2019, s. 16.

[14] K. Szczupał-Vieweg, Gospodarka 4.0. Takiej rewolucji jeszcze nie było, https://www.forbes.pl/przywodztwo/na-czym-polega-gospodarka-40/t0lj840, (dostęp 1.06.2020).

[15] A. Kuźnar, J. Żukowska, op. cit., s. 16.

[16] R. Kasprzak, M. Wojtysiak-Kotlarski, A. Tomaszewski, op. cit., s. 26.

[17] https://www.pb.pl/die-welt-europa-srodkowo-wschodnia-to-arena-rywalizacji-usa-i-chin-968146, (dostęp 10.06.2020).

[18] J. Beczkowska, Korea Południowa w EŚW, http://osa.uni.lodz.pl/?p=9982, (dostęp 10.06.2020).

[19] J. Beczkowska, Korea Południowa…, op. cit.